2021年3月22日

2020年新冠疫情襲捲全球,導致全球經濟創下二戰以來的最嚴重衰退。根據IMF 2021年1月的經濟展望報告,預估2020年全球GDP增長率將下滑3.5%。但隨著全球央行及政府推出史無前例的貨幣與財政政策刺激,同時疫苗接種逐步上軌,IMF預估2021年全球GDP將反彈5.5%,創下1970年代以來最高的成長率。

那麼,從衰退到反彈的過程中,當下全球經濟週期處於哪個階段?我們根據歐洲經濟研究中心(ZEW)及中國經濟景氣監測中心針對經濟學家的調查數據,建構了經濟週期循環時鐘,以「經濟現況評估」及「未來經濟預期」兩個維度將經濟週期分為四個階段,以精準定位當下的經濟週期位置。

最新數據顯示,中國當前經濟狀況已在2020的Q4轉正,正式進入到「成長」階段。美國和歐元區在2021年2月處於「復甦」階段,但美國經濟現況正明確的往「成長」階段前進,而歐元區從2020年9月以來就持續原地徘徊,顯然是受到第二波疫情的影響,同時又缺乏如同美國的財政刺激。若以-100~0來定義,美國當前位於-47,而歐元區位於-74。整體而言,占全球經濟總量約四成的美中兩大經濟體的經濟動能顯示,全球經濟週期正在往「成長」階段邁進。

2020年11月輝瑞推出第一支新冠疫苗,加上拜登當選美國總統後,對於全球經濟強勁復甦的預期,使“再通脹交易” (reflation trade)開始主導全球金融市場走向。對於經濟週期敏感的大類資產開啟一輪多頭行情,具體而言,2020年11月開始至年底的兩個月,美股市場中的道瓊指數、週期股、價值股及小型股跑贏科技板塊,通膨預期的快速升溫也帶動美國長期國債收益率及大宗商品走高、美元指數則因風險情緒上升而持續走低。

2021年1月美國民主黨拿下參議院後,藍色浪潮(Blue Wave)進一步推動再通脹交易的趨勢,但2月中旬開始美國10年國債收益率加速上行,對於股票估值調整與超寬鬆貨幣政策提前收緊的預期,使風險資產陷入動盪與不確定。當下投資人思考的關鍵問題是:聯儲是否提前收緊貨幣政策?拜登的基建計畫能否順俐落地?疫苗是否能讓全球經濟回到正常化?股市是否會出現新一輪崩盤?

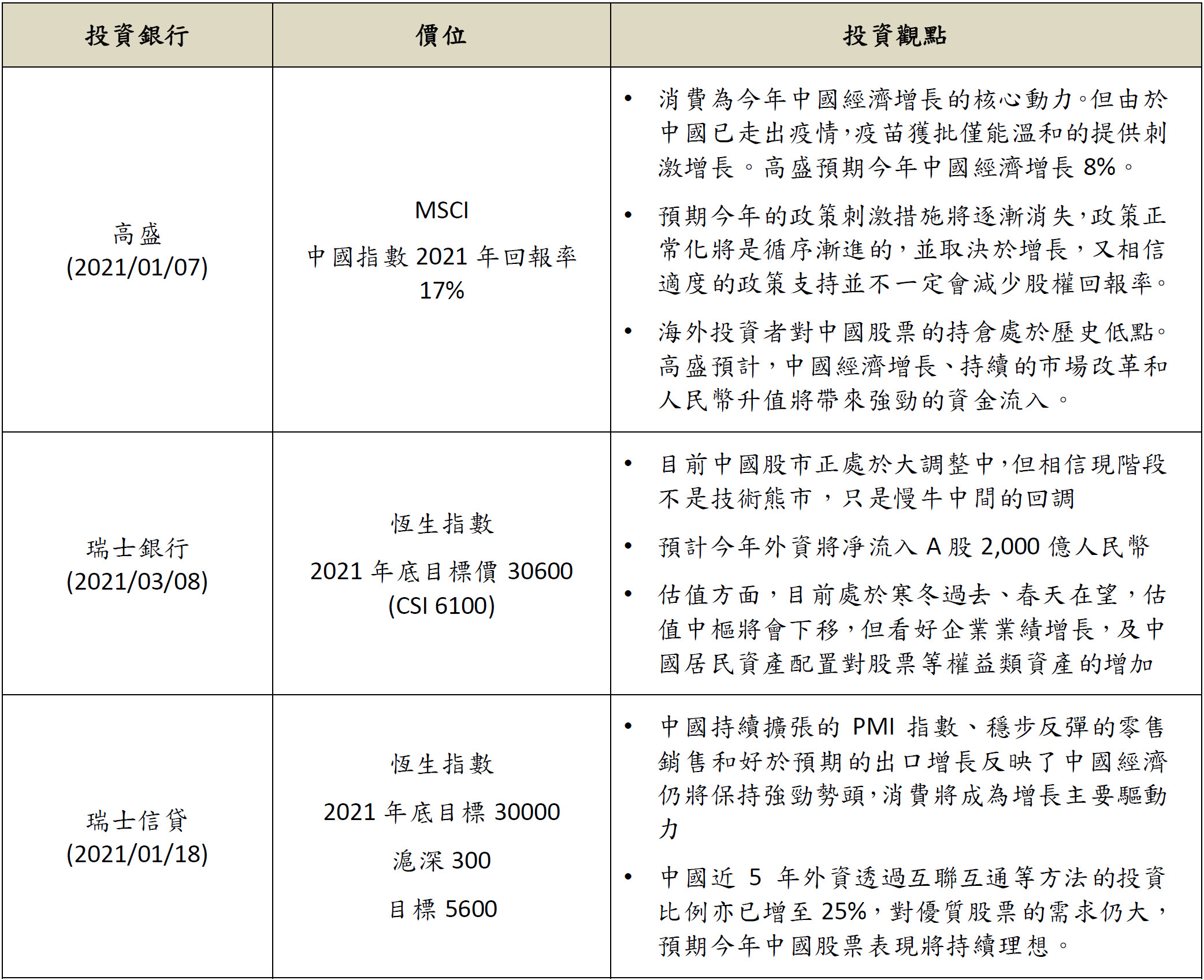

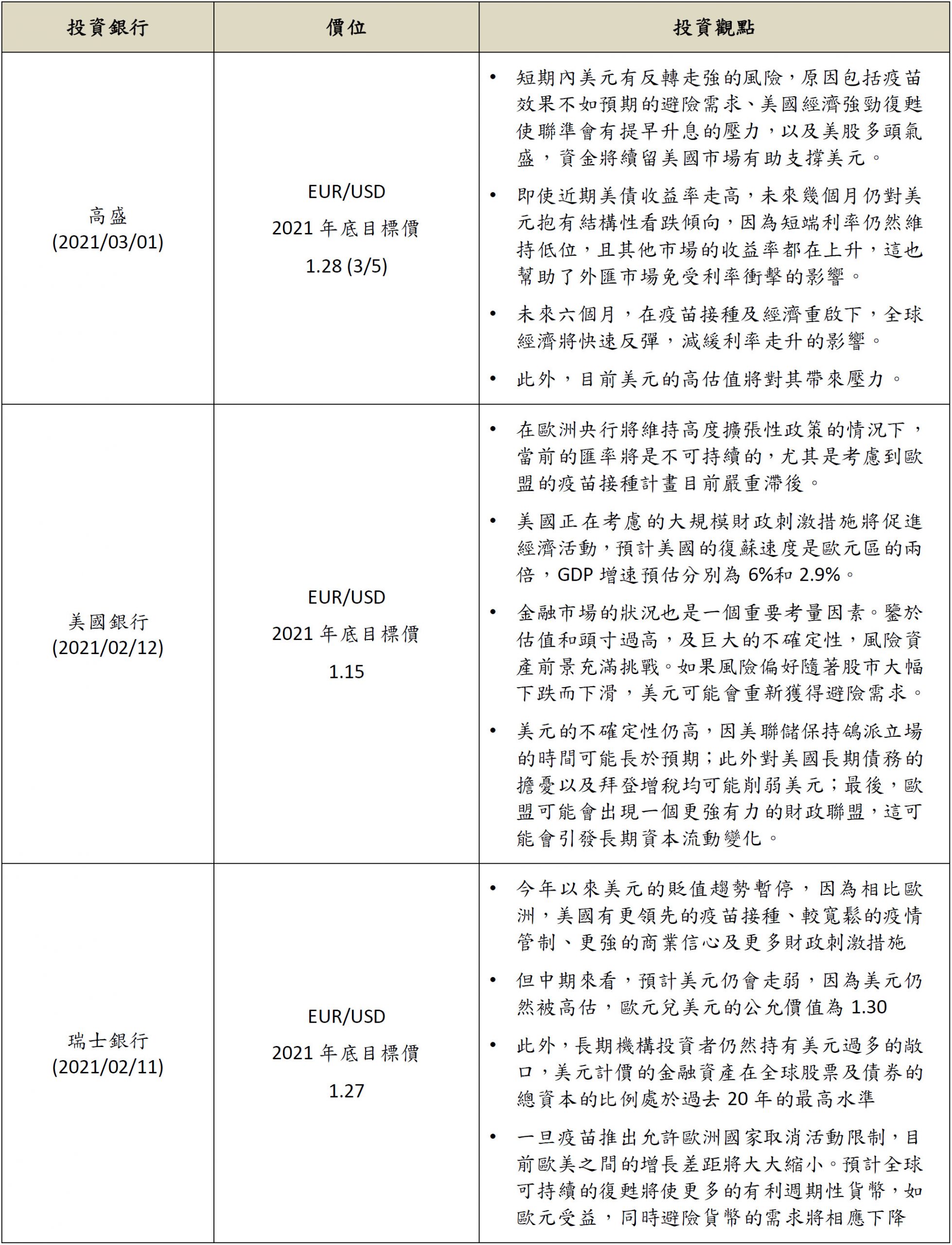

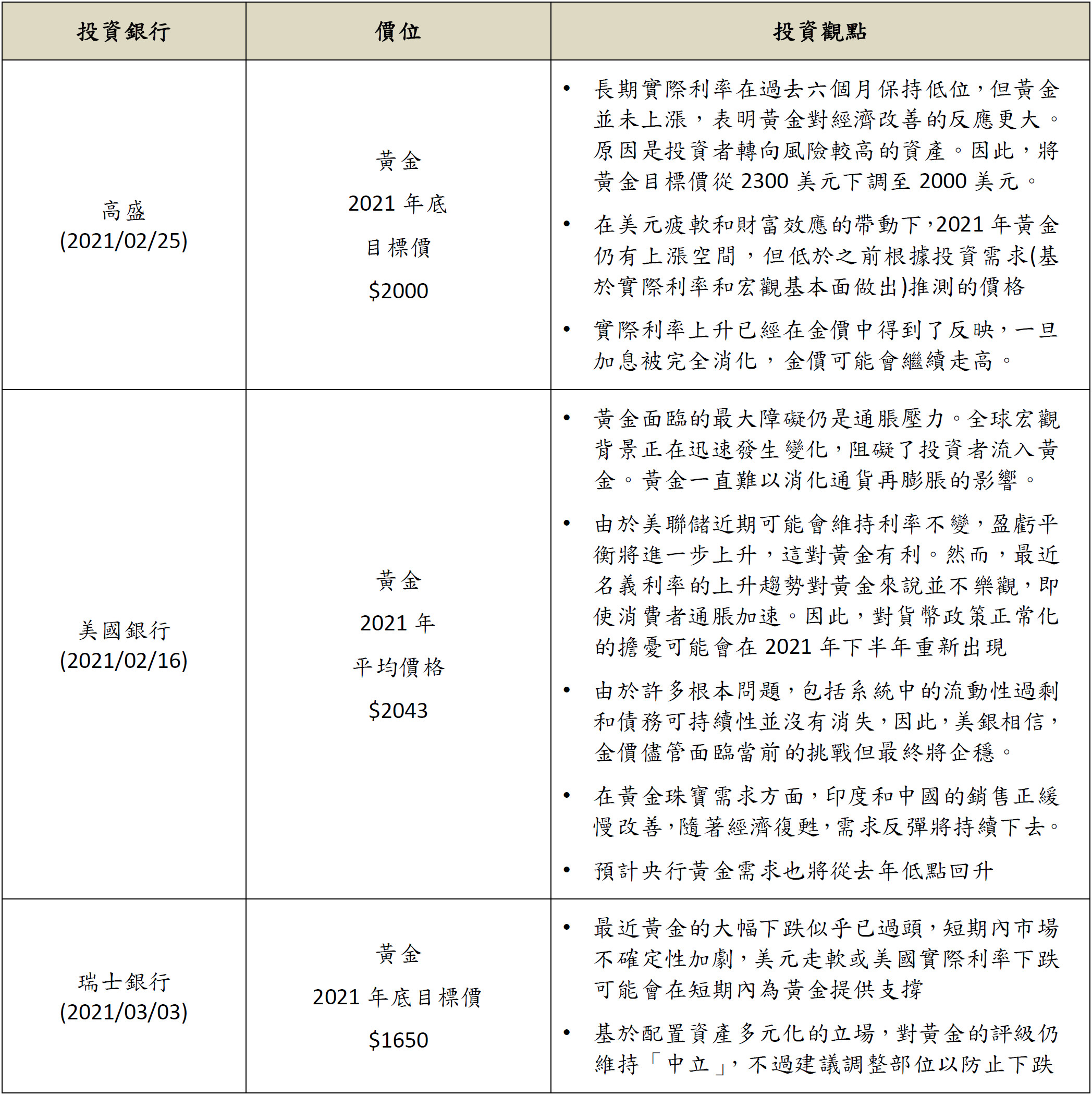

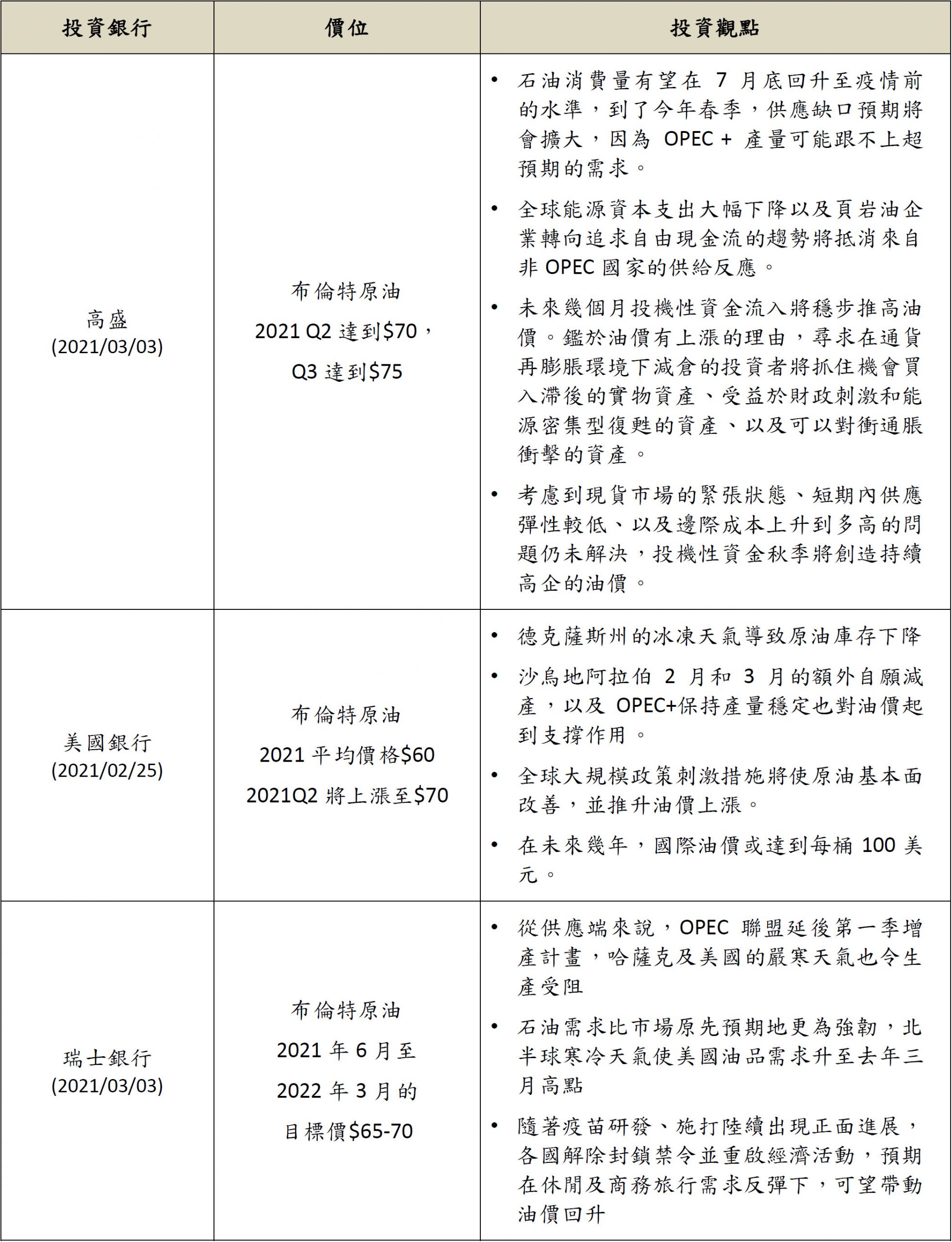

以下透過國際主要投資銀行年初以來對於大類資產的觀點,希望協助投資人找出這些關鍵問題的答案,並更好的掌握2021年投資佈局的機會與風險。